Economía

Mora en aumento como reflejo de bajón económico

ilustracion

Al cierre de septiembre, la tasa general de morosidad del sistema bancario se ubicó en 3,12%, esto es 0,24 puntos porcentuales (p.p.) por encima de lo registrado en el mismo mes del 2021.

Esto se da en medio de una coyuntura compleja con elevada inflación que limita la capacidad de pago de los agentes, siendo el tercer mes consecutivo con una tasa por encima del 3%.

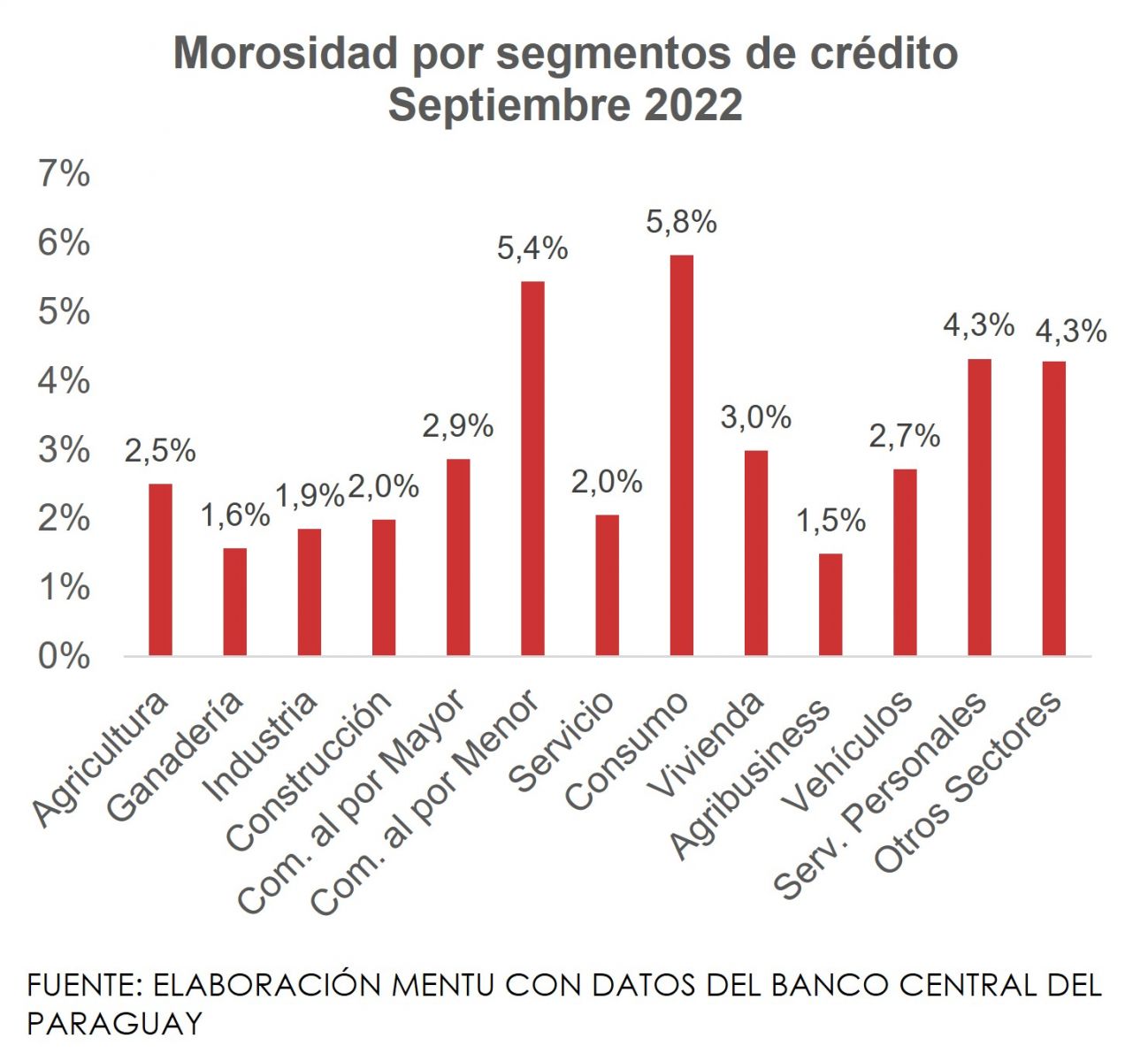

Por su parte, el análisis de las tasas de morosidad por segmentos de crédito verifica un comportamiento dispar, donde sectores no tradicionales como vivienda agribusiness y otros tuvieron caídas en su proporción de clientes morosos, mientras que otros como la venta y reparación de vehículos, el comercio al por menor, el consumo, la industria y el sector de servicios apuntaron aumentos de entre 0,53 p.p. y casi 2 p.p. interanual.

Si bien los datos del sistema muestran que la tasa general de morosidad se encuentra en niveles relativamente bajos, esto se debería en parte a la práctica de vender carteras morosas, por lo que la suba interanual de dicha tasa es una señal para evaluar estrategias de las colocaciones.

La cartera vencida total del sistema financiero asciendió a 2,4 billones de guaraníes (445,3 millones de dólares, cerca de 380 millones de euros) en el primer semetre.

La cartera de créditos de los bancos contabiliza 12.400 millones de dólares y la de las entidades financieras llega a 684,7 millones.

Con estos datos, el sistema financiero nacional registró los niveles de morosidad más elevados de los últimos ejercicios. Sin embargo, fuentes del sector bancario apuntan que la morosidad no es lo suficientemente elevada como para representar un riesgo para el citado esquema.

Desde el BCP señalan que el indicador se mantiene cercano al nivel promedio de los demás países de la región con metas similares de inflación. Además, en caso de que se produzcan incrementos significativos de la morosidad, el regulador tomará las medidas pertinentes.

Tarjetas

En el contexto de alta inflación, se observa que la morosidad con tarjetas de crédito es más elevada en las líneas de G. 1 millones a 3 millones y la pérdida del poder adquisitivo obliga a las familias a endeudarse para adquirir productos básicos, publicó el portal de finanzas MarketData.

Según el último informe de Indicadores Financieros, el promedio ponderado de tasas mínimas para las tarjetas de crédito se ubica en 11,40%, mientras que la máxima se encuentra en 17,36%.

En comparación con un año atrás, la tasa mínima era del 11,40%, mientras que la tasa máxima era de 12,57%, periodo en el que la Tasa de Política Monetaria (TPM) aún se encontraba en 0,75% y momento en que inició el proceso de normalización de la tasa de referencia. La tasa de referencia, a más de un año de aumento, ya se ubica en 8,50%.

Al cierre del agosto, el dinero plástico alcanzó una suma de 3,2 billones (USD 459 millones), presentando una variación de 16% con respecto al mes de agosto del año 2021, de acuerdo con datos del Banco Central del Paraguay (BCP).

Es importante mencionar que desde el año 2015 se estableció un límite a la tasa de interés de las tarjetas de crédito con el objetivo de dinamizar a este sector, ya que anterior a ese periodo las tasas podrían rondar muy por encima de un crédito de consumo, que actualmente posee una carga de 23%.

En el mismo informe se observa que la morosidad de las tarjetas de crédito se ubica en 4,1%. Sin embargo, la línea de crédito con mayor representación en este resultado corresponde a la de 1 a 3 millones, con una tasa de 6,1%, lo que indica una clara tendencia de que el usuario con menor capacidad de pago es el que presenta mayor dificultad para el pago de sus pasivos.

-

Deportes

DeportesAlejandro Domínguez confirma sede para la final de la Sudamericana 2025

-

Nacionales

NacionalesEl renacer de los ferrocarriles en Paraguay: el ambicioso proyecto Asunción-Ypacaraí

-

Deportes

DeportesOlimpia: 22 años de la Intercontinental ante el Real Madrid de Los Galácticos

-

Deportes

DeportesUno de los goleadores del Clausura aparece en el radar de Olimpia

-

Nacionales

NacionalesEl osito melero o caguaré

-

Deportes

DeportesArrúa y Espínola no seguirán en Olimpia

-

Destacado

DestacadoLapidario informe oficial de EE. UU.: “Corrupción desenfrenada en Paraguay obstaculiza el crecimiento económico”

-

Economía

EconomíaBlack Shopping Weekend: arranca campaña con descuentos de hasta 70%