Destacado

Carvallo Spalding: “Este año la suerte está echada, vamos a convivir con una inflación más alta que la deseada”

Dr. Carlos Carvallo Spalding, economista, exdirector del BCP. Foto: Gentileza

La suba de precios de la canasta básica del paraguayo en los últimos meses alimentada por los continuos rejustes de combustibles y alimentos entá poniendo en aprietos a las familias paraguayas cuyos ingresos, en promedio, apenas alcanzan para llegar a fin de mes.

Prácticamente todo está más caro, desde el pan hasta productos importados considerados de lujo por algunos. La inflación de 6,4% en los últimos 12 meses es la más alta de al menos los últimos 7 años y está muy por encima de lo que había previsto el Gobierno para el 2021 por lo que el Central está teniendo que acelerar la política monetaria de modo a evitar mayores incrementos en las góndolas de supermercados.

Pero, qué hay detrás de la disparada de precios, porqué la carne se volvió tan salada para el consumidor local y qué podemos esperar para los próximos meses. Para entedender lo que está pasando en el mercado y responder a algunas de estas preguntas acudimos al Dr. en Economía Carlos Carvallo Spalding, exdirector del Banco Central del Paraguay, quien nos da un panorama de la actual coyuntura y los escenarios futuros en materia de precios para el consumidor, un tema más que sensible no sólo en materia económica, sino especialmente en lo social, atendiendo que la inflación está casada con la pobreza.

-En términos sencillos ¿Por qué suben los precios?

-Los precios pueden subir por varias circunstancias que se presentan en la economía, por ejemplo, porque aumenta la demanda en uno o varios sectores de la economía cuya oferta es relativamente rígida (por lo menos en el corto plazo), o porque hay un aumento en los costos de producción, también por expectativas cuando en el mercado se espera una inflación futura más alta y se ajustan los precios en reacción a esa creencia, o cuando aumenta la cantidad de dinero en la economía, por ejemplo, para financiar déficits fiscales (monetización del déficit fiscal en un esquema de dominancia fiscal).

“No obstante, para que la suba de precios se transforme en un problema de inflación, y se haga sostenido en el tiempo, debe operar un desequilibrio monetario

Después de algunos años de ausencia en la agenda de discusión económica y en los titulares de la prensa, con excepción de algunos países donde la inflación es un fenómeno serial, el tema está volviendo a ocupar un espacio en la preocupación de los países. En nuestro país, el último dato de inflación interanual de 6,4% hizo sonar algunas alarmas.

Lo que sucede en la actualidad en Paraguay con la inflación responde más bien a un shock global. Al ritmo de la normalización sanitaria, la demanda se está recuperando, el comercio mundial está recobrando cierto dinamismo, y considerando la magnitud del shock en el 2020 que provocó una de las mayores recesiones mundiales, el impulso económico es notorio.

A este rebote de la economía por razones de base estadística, se suman las restricciones en la oferta por fricciones en las cadenas de suministro global, que impacta el precio de los fletes marítimos, las materias primas, los combustibles, entre otros.

Es decir, si bien el impulso de la inflación es exógeno y externo, en la dinámica de esta habría indicios de cierta persistencia. La inflación de servicios está aumentando, y la inflación núcleo, si bien aún por debajo de la meta, también tiene una dinámica ascendente. Otro indicio es que, si bien el indicador de difusión de la inflación venía por debajo del promedio de los últimos años, es decir, el fenómeno inflacionario estaba relativamente acotado a factores exógenos y transitorios, en los últimos meses, en promedio, el 60% de los rubros del IPC tuvieron variación positiva.

En resumen, está claro que, si nos quedamos en el origen del repunte inflacionario no hay mucho que hacer, pero si entendemos que el alza en los últimos meses es relativamente transversal entre los distintos ítem que componen la canasta del IPC y que las presiones inflacionarias de costos y demanda además pueden generar cierta indexación de expectativas, tal que se ponga en riesgo la convergencia a la meta en el horizonte de política monetaria, entonces ahí si hay un rol esencial para la política monetaria y la comunicación, para anclar las expectativas de inflación futura.

-¿Qué pasa con los combustibles?

-El precio del petróleo ha aumentado de manera notoria en los últimos meses, más de 70% en 12 meses, y ha superado los ochenta dólares el barril. Detrás de este aumento existen factores de crecimiento de la demanda y de fricciones en la oferta internacional. En nuestro país eso ha significado en el mes de setiembre un aumento interanual de más de 22% en el precio de los combustibles. Las señales de los países productores de petróleo no son alentadoras en el corto plazo, y las medidas que se tomaron recientemente por el lado de la oferta inciden en los precios y en las expectativas.

Paraguay es un tomador de precios, por lo que más allá de suavizar cierto ajuste en el precio en el corto plazo, no se puede ni se debe ir contra las tendencias de los precios en el mercado internacional.

-¿Y con los alimentos, en especial la carne?

-Los precios de los alimentos a nivel mundial se dispararon, sólo en el último mes de setiembre crecieron en más del 30% en términos interanuales, superando incluso los niveles de 2011. Nunca hay un solo componente que incide. La demanda de alimentos se ha recuperado con rapidez en la pos-pandemia y la oferta se vio afectada por fricciones derivadas de interrupciones en los procesos productivos, el precio del petróleo también impacta por su efecto en los costos de producción y el transporte de alimentos.

En Paraguay, la inflación de alimentos fue del 13,6% interanual en setiembre, y dada la incidencia de este sector en el IPC, explican alrededor de 3,5% del aumento de 6,4% de la inflación de setiembre.

La carne está afectada el encarecimiento de costos de producción, logística y transporte, aumento de la demanda como consecuencia de la apertura de la economía mundial”

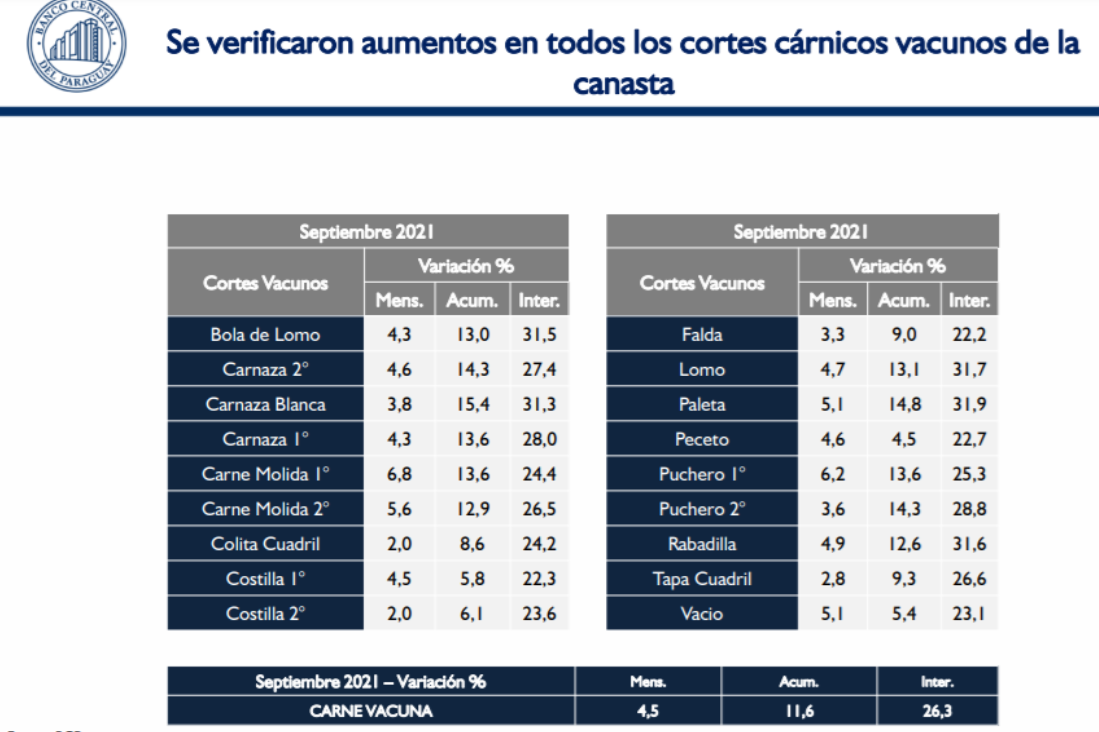

A nivel local, el precio de la carne vacuna ha aumentado en 26,3% interanual a setiembre, y dada su participación en el IPC, ha incidido en 1,5% en el último dato de inflación. Si le sumamos carne de aves y otros productos derivados, la incidencia sube al 2%.

Un elemento a considerar en las políticas focalizadas de apoyo a los sectores más desprotegidos, que deberían ser aplicadas dado el componente regresivo varias veces comentado de la pandemia, es que si bien el fuerte aumento del precio de los commodities puede tener un impacto agregado relevante en términos de recuperación de la dinámica económica, el peso relativo mayor de estos bienes en la canasta de los sectores más vulnerables y la mayor incidencia de estos bienes en el ingreso de los ciudadanos más pobres, puede tener un impacto aún más negativo en la pobreza y la desigualdad.

Precios de la carne se incrementaron en promedio 26% en los ultimos 12 meses. Fuente: BCP

-¿Qué peso tienen ambos componentes en el cálculo del IPC?

-La carne vacuna y de aves en conjunto tienen una participación de 7,6% en la canasta del IPC, y los combustibles 5,3%. En total explican 12,9% de la canasta. Si le sumamos el gas, la participación llega al 13,8%. Son bienes que tienen un peso relevante. Pero en el caso del combustible, no sólo se debe evaluar su impacto directo en el IPC, sino los efectos de segunda vuelta, por ser un insumo relevante que afecta el costo de otros bienes y servicios.

El impulso inflacionario de los alimentos en su conjunto y los combustibles, explican per se, más del 70% del 6,4% de inflación.

-¿Cree que con un salario mínimo de G. 2.2 millones una familia promedio puede llegar a fin de mes?

-El problema es que el salario mínimo ni siquiera es representativo del ingreso de la mayoría de los trabajadores. El salario finalmente es el reflejo de la productividad de la economía. Podemos fijar un salario mínimo de cinco millones también, sería una decisión bien intencionada producto de la voluntad, pero no sostenible.

-En nuestro país, la mayoría de nuestros compatriotas se encuentran peleando en el sector informal, donde se percibe menos del salario mínimo y no se tiene acceso a seguridad social. Las decisiones deben ir en la dirección de aumentar la productividad y competitividad de nuestra economía y la inclusión de los ciudadanos al mercado de trabajo formal, a través de mejorar la salud y la educación de nuestros compatriotas, y reformar las instituciones. Sin una población sana, educada, instituciones fuertes y eficientes, funcionarios públicos servidores de los ciudadanos y no clientes partidarios, políticos no corruptos y sensatos, sistema de seguridad social que beneficie a la mayoría, etc., no será posible mejorar en forma notable el bienestar de los paraguayos, sino sólo temporalmente ejerciendo el voluntarismo económico que no es sostenible y tiene efectos futuros todavía más perverso sobre la población más vulnerable, ya que sin las reformas mencionadas se terminan traduciendo en más informalidad e inflación.

-¿Qué se está haciendo para controlar la inflación?

-El Banco Central está haciendo bien su trabajo. En las dos últimas reuniones de CPM subió la tasa de referencia de política monetaria en 75 puntos básicos. Están yendo en la dirección correcta. La coyuntura actual ya no amerita mantener las políticas fiscales y monetarias contracíclicas, se deben ir retirando los estímulos, ya que la reacción rápida y profunda en materia de política económica y financiera que acertadamente se implementó en la época de pandemia, en tiempos donde se ha despejado relativamente el horizonte sanitario, la economía se recupera, y además estamos enfrentando shocks de oferta que afectan la trayectoria de la inflación, seguir manteniendo políticas expansivas puede comenzar a ser parte del problema. Tampoco se puede desconocer que la recuperación es asimétrica, y el foco debe migrar hacia políticas específicas y focalizadas.

Creo que el BCP tiene el desafío de converger efectivamente a la tasa neutral en la medida que la economía retoma la normalidad, se acerca a la frontera de producción y la inflación está en torno a la meta en el mediano plazo, y en ese proceso debe ir calibrando el estímulo monetario”

Mientras eso se procesa en las decisiones del CPM, la comunicación adquiere un rol esencial para despejar dudas y mantener las expectativas de inflación ancladas en el 4% en el horizonte de política monetaria. Según las últimas encuestas de variables económicas, los agentes económicos confían en que la inflación estará en la meta en los próximos 12, 18 y 24 meses. Es decir, las expectativas están ancladas, y es importante que se mantengan ahí, para eso la consistencia de política y la comunicación son claves. Confío plenamente que el BCP va a hacer bien su trabajo, tienen capacidad técnica, buen gobierno e independencia.

En este proceso Paraguay no está solo. Los países macroeconómicamente responsables ya iniciaron la transición fiscal y monetaria, porque si bien hay fenómenos que son globales, si no se actúa a tiempo, la inflación puede desbordar y perder control.

Este año la suerte está echada en nuestro país, en la región y en el mundo, vamos a convivir con una inflación más alta que la deseada, la batalla está en el año que viene. En ese sentido, como hay un rezago entre las decisiones de política monetaria y su efecto, es posible que este año terminemos con una inflación en torno al techo de la banda y una tasa de interés más cercana a su nivel neutral. Los efectos del ajuste de la política monetaria sobre la inflación se verán en los próximos meses.

Creo que a esta altura nos equivocaríamos si tratamos el tema inflacionario solo como un fenómeno transitorio, a pesar de que su origen llevaba a esa interpretación.

El FMI ya ha alertado que este puede ser un fenómeno que persista un tiempo. Los problemas de abastecimiento, en las cadenas de logística y suministro, en la dificulta de responder con la oferta, en el dinamismo de la demanda indican que podría durar un poco más de tiempo de lo que se pensaba unos meses atrás.

Eso conduce a cambiar la estrategia y darle un rol a la política monetaria, que en el caso de un shock de oferta temporal no la tendría. En la coyuntura actual equivocar la lectura puede costar caro, los canales de transmisión de la política monetaria de metas de inflación están operativos, tanto por el lado de la demanda agregada como de las expectativas. No hay que olvidar que la inflación es el peor de los impuestos, el más regresivo y nocivo, el más invisible y el único que no se puede evadir.

-¿La suba de tasa referencial cómo podría contener los precios, atendiendo a que no se trata de una cuestión netamente monetaria?

-Debemos recordar que las economías en el mundo hicieron un esfuerzo de expansión fiscal, monetario y financiero muy importante para enfrentar unos de los choques negativos más globales y profundos que se tiene registro histórico. Cada uno de acuerdo con su condición particular.

En nuestro caso, la prudencia fiscal y monetaria de años y la estabilidad de nuestro sistema financiero, nos permitió reaccionar rápidamente, llevando en pocos meses la TPM a un nivel cercano a cero y aumentando fuertemente el déficit fiscal y, por ende, la deuda pública. Si además consideramos las medidas de flexibilización financiera y las ventanillas de liquidez implementadas por el BCP, el crecimiento de la liquidez en la economía fue muy importante.

No obstante, si bien el impulso de la inflación este año responde a factores exógenos y externos como mencionado, la recuperación de la economía y, en particular de la demanda agregada, conducen a que en la medida que la economía siga convergiendo a la frontera de producción y se recuperen los equilibrios económicos, el exceso de liquidez compatible con las políticas monetarias y fiscales expansivas, pasaría a ser un problema para la inflación.

Por eso es necesario ir recobrando los equilibrios monetarios y fiscales. En el caso de la política monetaria implicaría converger a niveles de liquidez estructural más bajos, compatibles con la convergencia hacia la tasa neutral de política monetaria, de forma a que la tasa interbancaria, en dicha trayectoria, permanezca lo más cerca posible de la TPM.

Lo que hay que tener cuidado en este proceso es no usar el tipo de cambio para el ajuste en la liquidez, hay que dejarlo lo más libre posible, que siga cumpliendo su rol de estabilizador automático del sector real ante shocks, además de que una apreciación del tipo de cambio real observado respecto a su equilibrio tendría un efecto negativo sobre la competitividad, en un momento en que las fronteras se comienzan a abrir.

Adicionalmente, uno de los canales de transmisión más importantes del esquema de metas de inflación es el de las expectativas, y en este contexto, es necesario mantener las expectativas ancladas, y para ello se deben tomar las medidas de política monetaria consistentes con la nueva coyuntura de la economía.

-¿Cuáles son las perspectivas de aquí a fin de año?

-Desde el sector real de la economía, las perspectivas son buenas, sobre todo comparadas con las de comienzo de año, donde todavía existía bastante incertidumbre acerca de como se procesaría la vacunación y su efectividad. Con el tema sanitario relativamente despejado, las perspectivas mejoraron. El BCP estima un crecimiento de 4,5% para este año, y los datos del IMAEP muestran una dinámica interesante.

No obstante, hay que reconocer que existe un efecto de base estadística importante en los datos interanuales de actividad económica, los datos desestacionalizados muestran una convergencia menos dinámica.

Con respecto a la inflación, este año estaría por encima de la meta, en el entorno del techo de la banda, como ocurrió en el mes de setiembre que perforó por primera vez el límite superior desde que tenemos metas de inflación.

No obstante lo que suceda este año, la inflación está anclada en su meta en el mediano plazo, y la gente cree que va a ser así, porque confía en que el banco central hará lo correcto.

-¿Qué es el corte de suministro del que se habla hoy en las economías desarrolladas y cómo puede afectar al Paraguay?

-Hay varios factores que están afectando el libre flujo de mercaderías y personas. Las restricciones sanitarias no se han levantado del todo ante la inexistencia de un certificado internacionalmente reconocido de vacunación y la relativa incertidumbre que todavía prevalece respecto a las diferentes oleadas de contagio, que conducen a que las restricciones no sean levantadas totalmente, ocasionando barreras a la movilidad y controles fronterizos. Con la recuperacion de la demanda mundial, se ha generado un cuello de botella logístico, que está impidiendo el normal abastecimiento en el mundo.

El efecto de este cuello de botella es desabastecimiento y aumento de la inflación mundial, lo que a su vez pone cierto nivel de incertidumbre sobre la fortaleza de la recuperación económica mundial.

Un problema adicional que leía el otro día es el de la crisis energética de China, que tiende a agravar el fenómeno mencionado. Se calcula que casi el 90% de los productos que se comercian en el mundo se mueven via fluvial, y gran parte depende de China. A esto se suman los problemas con el gas y el petróleo. La coyuntura no es sencilla, no parece que se vaya a resolver muy rápido.

El impacto sobre nuestro país ya lo estamos viendo en mayores niveles de inflación. En el mundo surge el fantasma de la estanflación.

-

Deportes

DeportesOtro club paraguayo negocia la compra del pase de Capasso

-

Deportes

DeportesUna luz de esperanza para que Manuel Capasso siga en Olimpia

-

Deportes

DeportesLos laterales que vuelven a Olimpia y Cerro Porteño

-

Anuario

AnuarioSan Vicente perdió último pulmón verde, triste marca del 2024: “Una desgracia ambiental”

-

Deportes

DeportesDT del Brighton quedó impresionado con el cambio de Julio Enciso

-

Economía

EconomíaAumentan viajes aéreos a Punta del Este

-

Deportes

DeportesDiego Churín ya tiene club

-

Deportes

Deportes51 años del hecho que marcó un antes y después en Olimpia