EconomíaConsultora Mentu y Asoban

La demanda de financiamiento y el ahorro depositado en las entidades bancarias del Paraguay mantienen un dinamismo creciente, similar al del cierre del 2024, según registros del Banco Central del Paraguay (BCP) a febrero del 2025 analizados por la Asociación de Bancos del Paraguay (Asoban) en un reporte compartido este viernes, elaborado conjuntamente con Mentu.

El gremio bancario destaca que esta situación de crecimiento sostenido se da a pesar de un escenario de mayor cautela que se ha presentado en los últimos meses, generado por las dificultades por las que atraviesa el sector productivo debido a la última sequía y la volatilidad en los precios de los alimentos, factores que se reflejan en la confianza de los consumidores.

También resalta que los bancos de plaza se encuentran utilizando las herramientas de refinanciación de deudas, incluidas las medidas transitorias de flexibilización que se dispusieron desde el Banco Central, a fin de evitar que las dificultades coyunturales afecten a la salud y la solvencia del sistema financiero.

"La política monetaria se mantiene y no se vislumbran factores que fundamenten una reducción de tasas de interés desde el Banco Central en el corto plazo. La respuesta de las entidades bancarias se está viendo a través de ajustes en las tasas de interés para el público, pero sin que vayan a incurrir en un incremento significativo", agrega Asoban en su reporte.

Créditos y depósitos

Los créditos otorgados por los bancos de plaza sumaron G. 173,2 billones (alrededor de USD 21.623 millones al cambio actual) hasta febrero del 2025, según el más reciente informe de la Superintendencia de Bancos del Banco Central del Paraguay (BCP).

Por su parte, los depósitos captados por estas entidades llegaron a los G. 170,3 billones (o USD 21.255 millones), al mismo periodo. Con estos montos, estos indicadores anotaron niveles de crecimiento de 22,8% y 13,6%, respectivamente, respecto a un año atrás, con lo cual sostienen el ritmo de expansión que habían marcado tanto en el mes anterior como al cierre del 2024.

Guaraníes vs. dólares

Los préstamos en guaraníes tuvieron un mayor nivel de crecimiento interanual, de 20,1%; frente al 16% de expansión que registraron los créditos en dólares.

Los créditos en moneda local son poco más de la mitad de la cartera, ya que suman G 89,9 billones y representan el 52% del total; mientras que en moneda extranjera ascienden a USD 10.515 millones (48%).

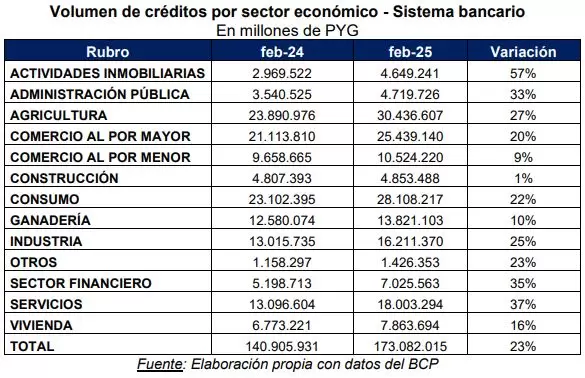

Al observar la cartera de créditos por sectores, destaca el crecimiento que ha experimentado la financiación a la producción agrícola, con una variación de 27% respecto a febrero del 2024, con lo cual el monto ascendió a G 30,4 billones (el 17,5% de los créditos totales del sistema bancario).

Recordemos que este sector se encuentra ante dificultades derivadas de la última sequía, que generó un resultado menor al esperado en la campaña de soja 2024/2025, frente a lo cual el BCP dispuso medidas transitorias de flexibilización financiera para asistir a los clientes que se dediquen a esta actividad, vigentes hasta este 30 de junio.

En este punto, la cartera de créditos renovados, refinanciados y reestructurados (RRR), sumada la de medidas transitorias, alcanzó un nivel de G. 24,4 billones al cierre de febrero de este año (el equivalente al 14,1% de la cartera total de créditos del sistema bancario), con un incremento de 13,1% respecto a febrero del 2024. Aquí cabe destacar la atención que se da a los clientes que presentan alguna dificultad en sus pagos, antes de que caigan en mora.

El grupo de créditos renovados (los que tienen atrasos de hasta sesenta días en el pago de cuotas) tuvo una variación interanual de 13,4% en febrero del 2025 y se constituye en la cartera la más voluminosa entre las RRR, ya que representa el 77,3% del total, al llegar a los PYG 18,9 billones.

Los demás componentes de la cartera RRR también exhibieron comportamientos al alza.

Los créditos reestructurados (a los que se cambia la estructura plazo, cuota y tasa) sumaron G. 2,9 billones y aumentaron en 10,5%; los refinanciados (con atrasos de más de sesenta días, es decir, vencido o en mora) subieron 21,3% y llegaron a PYG 1,1 billones; y los acogidos a las medidas transitorias fueron por G. 1,4 billones, con un incremento interanual de 9,1%, siempre a febrero de este año.

Con estas medidas, la morosidad del sistema bancario experimentó un aumento en el arranque del 2025, pero leve, ya que en febrero se ubicó en 2,36% tras haber estado en 2,34% en enero y culminado el año pasado en 2,20%; sin retornar a los niveles superiores a 3% a los que llegó durante el 2024.

Sectores económicos

Volviendo a los sectores económicos, los que presentaron los incrementos más significativos en el volumen de financiamiento fueron las actividades inmobiliarias, los servicios, el sector financiero y la administración pública, con variaciones de 33% a 57%; mientras que en participación en la cartera total sigue liderando el comercio (con la suma de las modalidades al por mayor y al por menor), con una concentración de 20,7%.

Fuente: Informe Mentu.