Economía

Economista alerta sobre incertidumbre en el mercado cambiario

Billetes de cien dolares. Foto: Gentileza

El chief economist de Puente Paraguay, Wildo González, compartió la visión sobre las expectativas económicas general para el Paraguay, destacando un “llamado de atención”, sobre mercado cambiario. En su informe, presentado este mes de julio, recuerda que, el Banco Central del Paraguay (BCP) publicó los resultados de la Encuesta de Expectativas de Variables Económicas (EVE) correspondientes al mes de julio y adicionalmente, el BCP publicó su Informe de Política Monetaria (IPOM) del segundo trimestre, donde la principal noticia es “la no noticia”, esto en el sentido de que mantienen su proyección de inflación y de crecimiento, pero tal como anticipamos en conversaciones y presentaciones, con cambios en su composición.

Se espera un mayor crecimiento para el PIB sin recursos naturales y una menor inflación SAE, que compensan los cambios y la volatilidad de los demás componentes, manteniendo la proyección de inflación a diciembre en 4%, tal como habíamos anticipado en el informe de expectativas pasado.

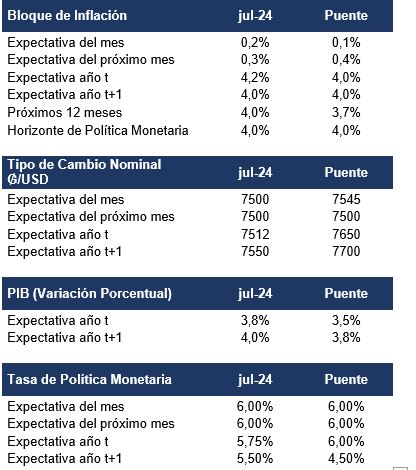

Volviendo a los resultados de la encuesta, para la inflación, los agentes económicos en el mes pasado habían modificado significativamente su expectativa para diciembre, pasando de 4% a 4,3% anual.

En esta ocasión, reducen su estimación a 4,2% anual. Respecto a la inflación de largo plazo, a pesar de no estar acorde a las proyecciones del BCP, se mantiene en el centro del rango meta de inflación del BCP. “Para nosotros, la expectativa de inflación a diciembre indica que los agentes económicos consideran que no habrá una convergencia rápida, con una mayor persistencia en el incremento del precio de los alimentos. En este contexto, nosotros en Puente compartimos la visión del BCP mencionada en el IPOM de un efecto acotado del shock de alimentos en la inflación a diciembre, por lo que mantenemos nuestra proyección a diciembre en 4,0% anual”, dice el informe.

Proyecciones del BCP

Analizando en detalle las expectativas de inflación, la encuesta indica que para el mes actual la mediana de las expectativas de inflación mensual se sitúa en 0,2%, cifra menor a la esperada el mes pasado (0,4% mensual). Esto sugiere que, con la sorpresa de la inflación mensual de junio, probablemente parte de los agentes económicos estén incorporando en sus estimaciones un escenario similar al presentado por el BCP, siendo altamente probable que posterior a la publicación del IPOM las expectativas de mercado empiecen a situarse en valores similares a las proyecciones del BCP.

Como mencionamos anteriormente, creemos posible una reversión más intensa en los precios de los alimentos, lo que nos lleva a esperar una inflación de 0,1% mensual para julio. Para el mes de agosto, esperamos una inflación de 0,4% mensual, explicada por la estacionalidad de los precios de ese mes en particular. Pero las trayectorias mensuales de nuestra proyección son consistentes con nuestra expectativa de cierre de la inflación en 4% anual.

Como siempre mencionamos, y aunque no esté en la encuesta, creemos que una medida muy importante para el seguimiento de la inflación subyacente es la inflación SAE. Con la información disponible, mantenemos nuestro escenario de una inflación mensual promedio entre 0,2% y 0,4%, similar al intervalo proyectado para el primer semestre, que esperamos se mantenga para el tercer y cuarto trimestre de este año.

Muy en línea con los riesgos mencionados en el IPOM, cabe destacar que la variabilidad climática, que puede impactar significativamente en la producción de alimentos como frutas y verduras, constituye un factor de riesgo para la inflación SAE, aunque hasta ahora no se ha trasladado a la inflación subyacente. Hasta la fecha, estos riesgos parecen tener una probabilidad baja de ocurrencia, aunque se hayan manifestado en la sorpresa de la inflación de los últimos meses, consideramos que se deben a elementos transitorios más que permanentes.

Tipos de cambio

En cuanto al tipo de cambio nominal, las expectativas para este mes muestran grandes modificaciones. En enero, los agentes económicos anticipaban un tipo de cambio de ₲/USD 7400 a diciembre de 2024, que fue revisado en múltiples ocasiones, reflejando la incertidumbre del mercado respecto a la trayectoria esperada del tipo de cambio ₲/USD. Ahora, en julio, aumentan levemente su estimación a ₲/USD 7512.

En nuestra opinión, este cambio marginal puede ser el reflejo de un intervalo significativo en las estimaciones de mercado respecto al tipo de cambio nominal esperado a diciembre. En Puente habíamos fijado nuestras expectativas para ₲/USD 7545 para julio; esperamos una leve reducción en agosto y, posteriormente, creemos que nuestra trayectoria esperada de tipo de cambio se está materializando.

Como mencionamos anteriormente, nuestro llamado de atención al impacto de los términos de intercambio negativo, la caída del precio de la soja y el aumento del precio del petróleo se ha materializado más rápidamente de lo contemplado en nuestro escenario base. Por ello, estamos aumentando levemente nuestra expectativa de tipo de cambio a diciembre de 2024 a ₲/USD 7650. Para finales de diciembre de 2025, con expectativas de un escenario internacional no del todo favorable, podría llevar al tipo de cambio a ₲/USD 7700.

Respecto a las expectativas de crecimiento económico, los encuestados mantienen sus expectativas de crecimiento para 2024 en 3,8% anual. Los indicadores macroeconómicos recientemente publicados de los primeros meses del segundo trimestre dan cuenta de una fuerte volatilidad, esto observado en los datos del IMAEP y de comercio exterior. Con todo, creemos que no existen elementos que den cuenta de persistencia, tanto en el aumento de algunas variables ligadas a la actividad económica, ni tampoco vemos persistencia en indicadores que ocasionalmente presentan caídas o aumentos interanuales débiles. En Puente mantenemos una postura más reservada, proyectando un crecimiento del PIB para 2024 de 3,5%. Además, no vemos razones para alejarnos de las expectativas del gobierno de un crecimiento del PIB de 3,8% para 2025.

-

Deportes

DeportesDerlis González se sinceró y reveló su club de infancia

-

Deportes

DeportesLos tres escenarios posibles en el Caso Trovato

-

Nacionales

NacionalesEscándalo en colegio de Lambaré: “desvisten” a alumnos y los dejan en la calle

-

Deportes

DeportesLa mano de Caballero, ¿debió ser penal?: qué dice la IFAB

-

Política

PolíticaAbogada dice que la estabilidad laboral no se puede eliminar, es un “derecho humano protegido”

-

Destacado

Destacado¡Héroes! Bomberos dan por concluidas sus tareas en zonas afectadas por incendios

-

Destacado

DestacadoAdolescente fallece tras gresca en partido de fútbol

-

Deportes

DeportesCarlos Jara Saguier y su sueño: dirigir a Cerro Porteño