Economía

Banqueros, facilitando la vida de “los simples mortales”

Otorgamiento de crédito. Foto: Gentileza

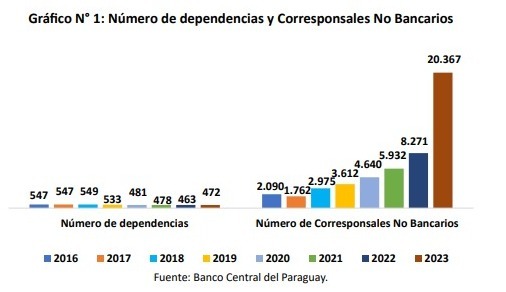

Impresionante la cantidad de ventanillas en donde hoy se pueden hacer transacciones financieras fuera los horarios tradicionales y los bancos en sí. Desde su reglamentación e implementación, en el 2016 hasta ahora se habilitaron más de 20 mil puntos de atención a lo largo y ancho del país.

Se trata de un modelo de negocios probadamente exitoso, ya que a la par de disminuir los costos operativos de los bancos (menos locales), productos y servicios como transferencias, giros y hasta retirar créditos están más accesibles para el público, incluso los fines de semana y feriados

La implementación del Sistema de Pagos interbancarios, más conocido en la jerga popular como Sipap vino a coronar las facilidades para los usuarios y colaborar con la inclusión financiera y formalización de la economía. Hoy se pueden realizar transacciones las 24 horas, los 7 días a la semana.

Así, la pandemia también tuvo un lado positivo, pues las entidades vinieron invirtiendo fuerte en la automatización desde entonces.

Los bancos encontraron en la crisis una oportunidad”.

De a cuerdo a los agentes de mercado, si bien hubo reducción de sucursales físicas en los últimos años, estas sobrevivirán porque los bancos deben marcar territorio ante una cada vez más fuerte competencia.

Hay que reconocer la gestión del Banco Central del Paraguay en cuanto a inversión y reglamentación para que todo esté corriendo sobre rieles hoy.

Las cifras

El sistema bancario, desde diciembre de 2023, está compuesto por 17 instituciones, las cuales cubren los requerimientos del público a través de 472 agencias; más de 20.000 Corresponsales No Bancarios; 1.393 ATM; y 473 TAUSER.

Entre los aportes de los bancos a la inclusión financiera se encuentra la emisión de tarjetas de débito y crédito. Así, al cierre de 2023, 1.658.043 personas cuentan con al menos una tarjeta de débito.

Para las tarjetas de crédito, esta cifra es de 492.639 personas. Además, las personas tienen facilidades tecnológicas para retirar dinero de los cajeros automáticos o pagar sus compras con QR, a través de su teléfono móvil, sin necesidad de portar su tarjeta en físico.

En lo que respecta a los medios de pago, en términos de participaciones de acuerdo con el número de operaciones, destaca que las compras en POS con tarjeta de débito poseen la mayor cuota (38,3%).

Le sigue las transferencias menores a 5 millones, que pasaron de una participación del 2,6% (2018) a 32,5% (2023). Por el contrario, las extracciones de dinero en ATM perdieron participación en el total de

operaciones, desde 43,8% (2018) hasta 17,8% (2023). Igual comportamiento registraron las compras en POS con tarjeta de crédito y el cheque, que finalizaron con participaciones de 9,7% y 1,6%, respectivamente.

Ahorros

Para los depósitos se evidencia que, aproximadamente, 1.646.614 personas tienen al menos una cuenta de depósito. Más aún, en los últimos años se incrementó de manera continua el número de cuentas.

Destaca que, dicho instrumento, está concentrado, principalmente, en CDA y cuentas corrientes, que, en conjunto, representan el 66,1% del saldo total de depósitos.

En cuanto al crédito, si bien se desaceleró, en términos reales, entre 2018 y 2021, apuntaló la economía durante la sequía de 2019 y la pandemia. Más aún, durante 2022, que se presentó la sequía histórica, el crédito repuntó, lo que permitió suavizar la pérdida del ingreso.

En línea con ello, el número de deudores se incrementó en los últimos años. También, la profundización financiera, lo que refleja la mayor disponibilidad de crédito en la economía y el acceso a instrumentos de deuda.

En este contexto, durante 2023, los bancos canalizaron fondos en moneda local de la AFD por G. 5.151 miles de millones, un 6,8% del crédito total de los bancos. En tanto que, en moneda extranjera esta proporción fue menor (2,1%), que equivale a USD 187 millones.

Mipymes

Similarmente, el Fogamu, entre noviembre de 2022 y diciembre de 2023, emitió 331 garantías por USD 5,5 millones, para respaldar créditos por USD 7,8 millones. En ambos casos, los principales beneficiarios fueron las micro, pequeñas y medianas empresas.

Finalmente, en lo que respecta a los indicadores macroeconómicos, el PIB de los bancos representó, al cierre de 2023, aproximadamente el 58,8% del PIB del rubro de intermediación financiara, lo que evidencia la relevancia de dichas instituciones.

Además, generaron más de 10.000 empleos directos y más de 18.000 empleos indirectos, y aportaron más de 4 billones por concepto de renta y casi 1 billón por concepto de IVA e ISC, de acuerdo con las estadísticas de la Dirección Nacional de Ingresos Tributarios.

El Fondo de Garantía del Paraguay (Fogapy), entre 2018 y diciembre de 2023, emitió 42.966 garantías. Se respaldaron créditos por USD 1.141 millones, para un monto de garantías de USD 855 millones. De las mencionadas garantías, 40.278 (93,7%) se destinaron a micro, pequeñas y medianas empresas.

-

Deportes

DeportesDerlis González se sinceró y reveló su club de infancia

-

Deportes

DeportesLos tres escenarios posibles en el Caso Trovato

-

Nacionales

NacionalesEscándalo en colegio de Lambaré: “desvisten” a alumnos y los dejan en la calle

-

Deportes

DeportesLa mano de Caballero, ¿debió ser penal?: qué dice la IFAB

-

Política

PolíticaAbogada dice que la estabilidad laboral no se puede eliminar, es un “derecho humano protegido”

-

Destacado

Destacado¡Héroes! Bomberos dan por concluidas sus tareas en zonas afectadas por incendios

-

Destacado

DestacadoAdolescente fallece tras gresca en partido de fútbol

-

Deportes

DeportesCarlos Jara Saguier y su sueño: dirigir a Cerro Porteño