Economía

Balanza comercial en agosto evidencia el shock negativo en términos de intercambio, dice economista

Economista Wildo González. Foto: 1020 AM.

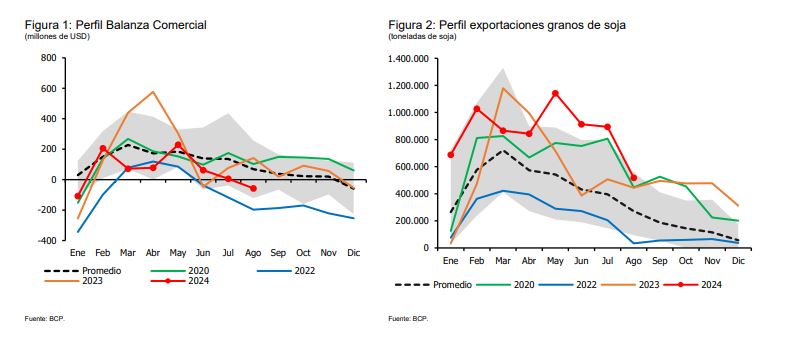

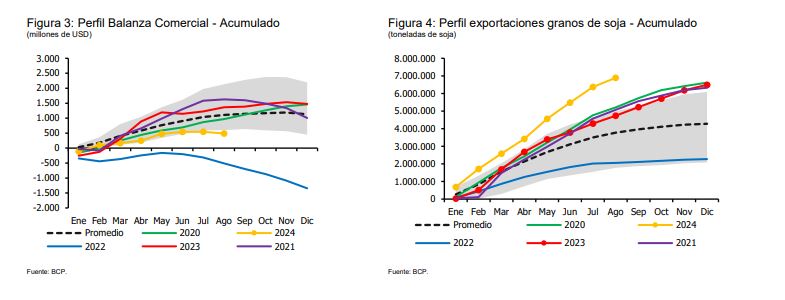

De acuerdo al economista Wildo González, Chief Economist de Puente Paraguay, la balanza comercial registró un déficit de 57 millones de dólares en agosto. Esto se explica, en parte, por las exportaciones totales, que alcanzaron un valor de 1.283 millones de dólares, lo que representó una disminución interanual del 15,8%. A su vez, las importaciones sumaron 1.341 millones de dólares, con una caída interanual del 3,1%. Cabe destacar que, debido a la estacionalidad de la balanza comercial, es común que el año comience con un déficit, tornándose altamente superavitaria entre los meses de febrero y mayo, impulsado por el inicio del proceso de exportación de la soja cosechada en la campaña del año respectivo.

Es importante recordar que en marzo y abril se registró un saldo comercial más débil, reflejando la caída de los precios de la soja y el aumento de los precios de los combustibles, junto con la previsión de un buen desempeño de la demanda agregada, lo que impulsó significativamente las importaciones relacionadas con el consumo y la inversión. No obstante, los 488,2 millones de dólares acumulados en la balanza comercial hasta agosto se encuentran por debajo del promedio esperado para dicho mes, lo que ofrece un contexto macroeconómico que explica la reciente depreciación del guaraní, causada por un shock negativo en los términos de intercambio, más intenso de lo previsto.

En detalle, por sectores económicos, las exportaciones de productos primarios en agosto registraron una disminución interanual del 24,7%, debido principalmente a los menores precios de los envíos de soja. Las exportaciones manufactureras de origen agrícola cayeron un 18,6% interanual. En contraste, las exportaciones manufactureras de origen industrial aumentaron un 16,7% interanual. Por otro lado, las exportaciones de energía cayeron un 23,4% interanual, explicado por el bajo caudal del río Paraná.

En cuanto a las importaciones por sectores económicos, se observaron buenos resultados, con un aumento del 7,1% interanual en las importaciones de bienes de consumo, impulsado por un incremento en los bienes no duraderos del 8,5% interanual, y un aumento del 13,1% en los bienes duraderos. Las importaciones de bienes intermedios cayeron un 2,6% interanual, debido a una caída del 13,6% en las importaciones de combustibles. Excluyendo los combustibles, las importaciones de otros bienes intermedios, como los relacionados con la construcción, aumentaron un 2,5% interanual.

Por otro lado, las importaciones de bienes de capital, vinculadas a la evolución de la inversión agregada (especialmente en maquinaria y equipo), disminuyeron un 8,8%, principalmente por la caída en las importaciones de maquinaria, equipos y motores. Esto refleja que la expectativa de menores precios para la soja ha frenado la renovación del stock de capital en el sector agrícola, reduciendo la intensidad de las importaciones en este sector.

El resultado de la balanza comercial de agosto refleja los fundamentos de la depreciación del tipo de cambio nominal PYG/USD. A pesar de un buen volumen de exportaciones, los productos agrícolas muestran resultados negativos. Una excepción notable son las exportaciones manufactureras de origen industrial, que se beneficiaron de la depreciación del tipo de cambio real y mostraron un incremento, lo que subraya la importancia de diversificar las exportaciones.

Por el lado de la demanda agregada, las importaciones de consumo fueron robustas, lo que sugiere que no se ha tomado en cuenta el mal desempeño del mercado laboral en el segundo trimestre. Probablemente, las expectativas de crecimiento alrededor del PIB tendencial tienen un mayor peso. Las importaciones relacionadas con la construcción continúan mostrando resultados positivos, favoreciendo la recuperación del PIB de este sector, que ha tenido varios trimestres débiles. Sin embargo, las señales de precios relativos indican una disminución en las importaciones de bienes de capital, lo que probablemente frenará la inversión en maquinaria y equipos en el tercer trimestre y, muy posiblemente, en el cuarto trimestre.

Recomendación de estrategia

Recordando, nuestro escenario base contempla que no vemos cambios en los próximos meses en la parte corta de la curva de rendimientos, esto apoyado en que descartamos reducciones adicionales en la TPM por parte del Banco Central, y esperamos un ciclo de mantenimiento prolongado. Creemos que, a pesar del esperado recorte de tasas de la Fed, el Banco Central no reaccionaría acompañando con una reducción de la TPM, sino que la mantendría sin cambios hasta 2024, esperando que este diferencial de tasas impacte en una reducción del tipo de cambio nominal.

Para la parte media y larga de la curva de rendimientos, estos resultados en las tasas guaraníes (moneda local), comparados con otras economías de la región, pueden parecer menores, pero creemos que esto está fuertemente justificado por el escenario donde la economía paraguaya crecerá en los próximos años por encima del promedio de la región y de América Latina (con base en las proyecciones del FMI y del BM).

Como resultado de los datos recientes y su impacto en nuestras proyecciones, mantenemos nuestra opinión de que este escenario de crecimiento económico superior al estimado y de apreciación del tipo de cambio en el mediano plazo sigue validando nuestra recomendación de bonos en moneda local (guaraníes) como una opción atractiva para los inversores a largo plazo. Estos bonos ofrecen la oportunidad de beneficiarse tanto del crecimiento económico como de la apreciación de la moneda local, lo que puede traducirse en mayores rendimientos en comparación con los bonos denominados en divisas.

Sin embargo, mantenemos nuestra recomendación para aquellos inversores que tengan cierta aversión al riesgo cambiario, pero confíen en las perspectivas macroeconómicas de Paraguay, consideramos atractivo el extremo corto y medio de la curva soberana en USD. En particular, el bono con vencimiento en 2026, 2027 y 2031, se destaca como una opción sólida, ya que combina un rendimiento atractivo, permitiendo a los inversores beneficiarse de las condiciones económicas favorables del país, al tiempo que mitiga su exposición al riesgo cambiario. Esta estrategia permite a los inversores posicionarse de forma óptima en función de sus preferencias de riesgo y sus expectativas sobre la evolución económica de Paraguay.

Fuente: Informe Puente Paraguay.

-

Deportes

DeportesDerlis González se sinceró y reveló su club de infancia

-

Deportes

DeportesLos tres escenarios posibles en el Caso Trovato

-

Deportes

DeportesLa mano de Caballero, ¿debió ser penal?: qué dice la IFAB

-

Lifestyle

Lifestyle¿Qué significan las flores amarillas y por qué se regalan en septiembre?

-

Emprendimiento

EmprendimientoInspirado en la cocina italiana, creó un negocio en la ciudad de Luque

-

Destacado

DestacadoAdolescente fallece tras gresca en partido de fútbol

-

Deportes

DeportesCarlos Jara Saguier y su sueño: dirigir a Cerro Porteño

-

Deportes

DeportesLuana Alonso arremetió contra todo el mundo