EconomíaDatos globales sobre inclusión financiera

El Global Findex Database 2025, desarrollado por el Banco Mundial, brinda un diagnóstico detallado sobre la inclusión financiera en diferentes regiones del mundo. En el caso del Cono Sur, los países de Paraguay, Brasil, Argentina y Uruguay exhiben dinámicas contrastantes en cuanto al acceso a servicios financieros formales, adopción de pagos digitales, solicitudes de préstamos y penetración tecnológica. Este análisis busca destacar los puntos clave de cada economía en el contexto regional.

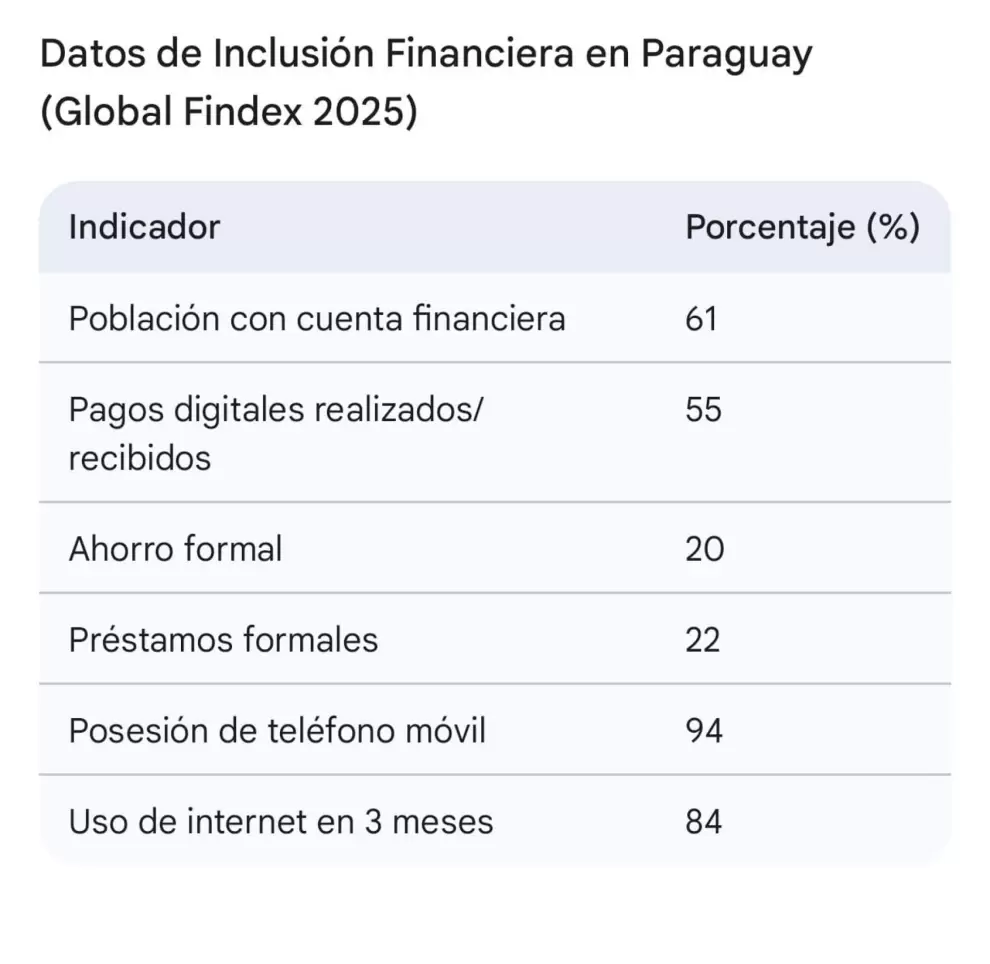

Paraguay refleja panorama mixto

En Paraguay, los datos reflejan un panorama mixto. Solo el 61% de la población dispone de una cuenta financiera, porcentaje considerablemente inferior al promedio regional. Además, únicamente el 20% realiza ahorros en instituciones formales y el 22% accede a préstamos en el sistema financiero tradicional, lo que denota una limitada integración financiera.

Sin embargo, el país destaca en el ámbito digital con un 55% de usuarios que han realizado o recibido pagos digitales. Este hallazgo, junto con un alto nivel de conectividad el 94% posee teléfono móvil y el 84% ha utilizado internet recientemente, apunta a un espacio prometedor para la expansión de servicios financieros digitales.

Brasil: liderazgo en inclusión digital y acceso financiero

Brasil se posiciona como líder regional en inclusión financiera. Un imponente 86% de la población tiene cuentas activas, mientras que el 77% participó en operaciones digitales. A esto se suma que el 47% solicitó préstamos formales, el porcentaje más alto entre los países analizados.

La tasa de ahorro formal alcanza el 39%, y con un 92% de usuarios de teléfonos móviles junto al 88% que accedió a internet en los últimos tres meses, Brasil muestra una sólida infraestructura tecnológica. Estas cifras reflejan la eficiente implementación de herramientas como PIX, que han impulsado la digitalización y accesibilidad financiera.

Argentina: acceso sólido, pero déficits en ahorro y crédito

Aunque Argentina muestra indicadores positivos de acceso financiero, el 82% posee una cuenta y el 72% ha realizado pagos digitales, aún enfrenta importantes desafíos. Solo el 36% ahorra formalmente y el 33% utiliza préstamos del sistema financiero, lo que evidencia brechas significativas en el aprovechamiento completo de los servicios disponibles.

La infraestructura tecnológica es favorable, con un 90% de la población equipada con teléfonos móviles y un 88% activa en internet recientemente. Sin embargo, factores como la inestabilidad económica y la desconfianza hacia las instituciones bancarias podrían estar limitando el desarrollo de una cultura de ahorro y crédito formal.

Uruguay: Excelente conectividad, bajos niveles de uso financiero formal

Uruguay presenta buenos niveles de acceso con un 74% de cuentas activas. No obstante, la data sobre pagos digitales es desconocida, y los indicadores sobre ahorro formal son notablemente bajos. Igualmente, llamativo es que no se reporta información significativa sobre solicitudes de préstamos formales, lo que genera interrogantes sobre la penetración real del sistema crediticio institucional.

Por otro lado, el país exhibe alta conectividad tecnológica: el 95% posee teléfono móvil y el 91% ha recurrido a internet recientemente. Esta robusta infraestructura digital podría ser clave para expandir la inclusión financiera a través de soluciones innovadoras basadas en tecnología.

Acerca del Global Findex 2025

La base de datos Global Findex constituye la única encuesta global basada en la demanda enfocada en la inclusión financiera, consolidándose como una fuente de referencia para el análisis del acceso y uso de servicios financieros por parte de adultos alrededor del mundo.

Desde su creación en 2011, Global Findex ha proporcionado valiosa información sobre patrones de inclusión financiera, adopción de pagos digitales, prácticas de ahorro y dinámicas de endeudamiento en múltiples economías.

La base de datos ofrece perspectivas detalladas sobre tendencias significativas, como el crecimiento acelerado de los servicios financieros digitales y las disparidades de género en la titularidad de cuentas bancarias. La edición 2025 de Global Findex incorpora un aspecto novedoso denominado Rastreador de Conectividad Digital. Este componente se centra en la medición del acceso y uso de tecnologías móviles, lo cual, combinado con los datos sobre inclusión financiera, permite elaborar un análisis comprehensivo sobre el impacto de la infraestructura móvil en la ampliación del acceso a servicios financieros y su contribución a la mejora de la resiliencia económica global.

En suma, estos datos proporcionan una base valiosa para desarrollar políticas públicas efectivas e iniciativas tecnológicas que faciliten un acceso equitativo y eficiente a los servicios financieros en toda la región.