Destacado

Capacidad para honrar créditos sigue débil pese a recuperación macro

Ilustración

Ansiedad y preocupación son dos sentimientos que afloraron con la incertidumbre económica que desató la pandemia del Covid-19 en todo el mundo y de la que el Paraguay no es la excepción.

Según el Índice de Confianza del Consumidor (ICC) del Banco Central del Paraguay, el 55% de las personas consultadas señaló haber tenido reducción de ingresos en los últimos meses; estos resultados coinciden que otros estudios llevado a cabo por consultoras del ámbito privado, como el de la consultora MultiTarget SA, que señala un 48% de menos efectivo en los bolsillos de los paraguayos.

Esta situación hace que aumente el estrés en cuanto a honrar las deudas.

La capacidad de pago de los tomadores de crédito se ha visto afectada, a pesar de la mejoría en la actividad económica a nivel general que quedó evidenciada en distintos indicadores publicados por el Banco Central del Paraguay (BCP). Así lo denota un análisis realizado por la consultora Mentu, donde se estudian los retrasos de pagos en los últimos meses.

“En parte como resultado de la coyuntura sanitaria y la incertidumbre del primer semestre, que condujo a que varios agentes y empresas tomen créditos para financiar sus gastos, al mes de julio se registró un crecimiento de los créditos con días de mora tomados en el último periodo”, se afirma en el boletín Pulso Financiero de la citada consultora.

Los aumentos interanuales de julio más importantes se dieron en las categorías 2 y 3 (mora de entre 60 y 120 días), con una variación del 49,6% y el 71,5% respectivamente”

Por su parte, la categoría 6 (mora superior a 360 días) tuvo un leve incremento, del 1,9%. Las categorías en las que se redujo el retraso de pagos fue para las de mora superior a 180 días, que disminuyó un -10,7%; y la mora superior a 270 días, que bajó considerablemente, en un -34% en julio de este año.

A tres años de iniciado su mandato presidencial, 8 de cada 10 paraguayos tiene una imagen negativa de Mario Abdo Benítez, misma proporción que desaprueba la gestión económica de su Gobierno, de acuerdo a un estudio presentado por el Centro Estratégico Latinoamericano de Geopolítica (CELAG).

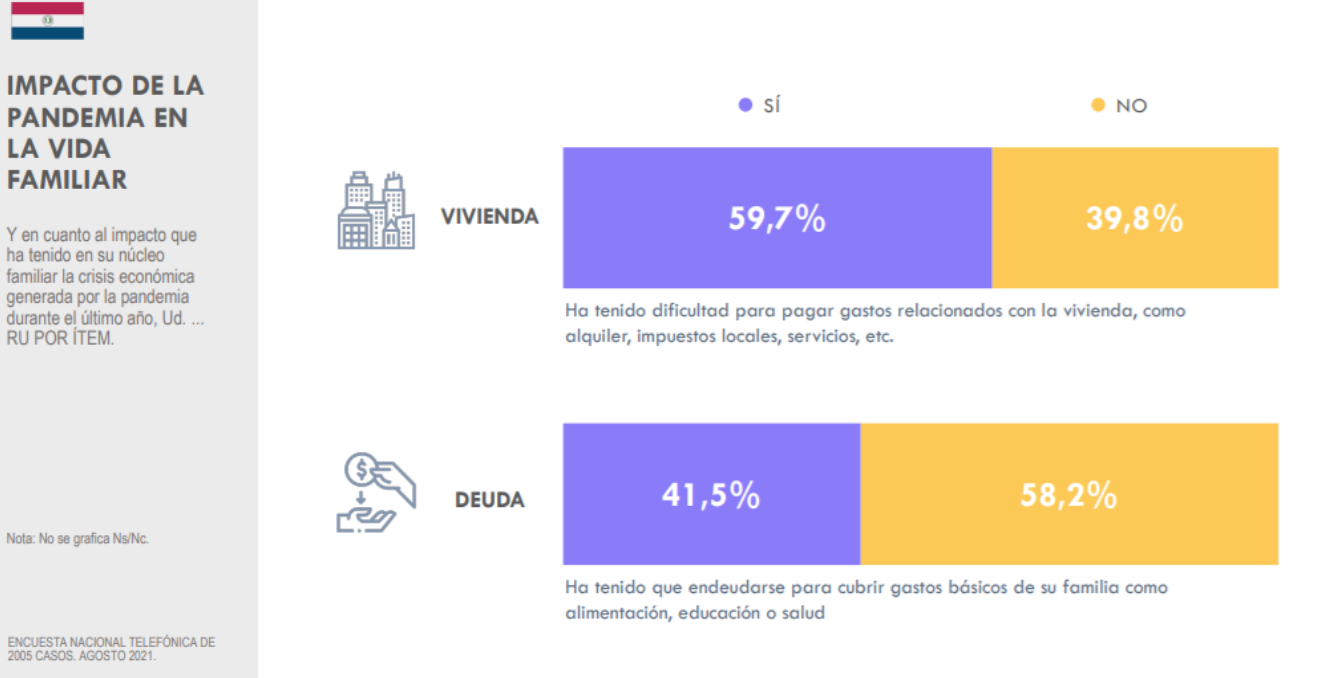

El impacto de la crisis económica se traduce en que el 60% de los encuestados ha tenido dificultades para pagar gastos relacionados con la vivienda, al tiempo que el 42% ha tenido que endeudarse para cubrir gastos básicos como alimentación, educación o salud.

Maquillaje contable

Además, se refiere que si bien la actividad económica viene mejorando en lo que va del tercer trimestre y la tasa de morosidad se encuentra por debajo de la registrada el año pasado, las dificultades para lograr ingresos constantes persisten para algunos sectores en particular.

Vale recordar que el bajo índice de morosidad total en el sistema no es real, más bien se trata de un maquillaje en el balance pues contempla las más de 1 millón de operaciones que fueron refinanciadas, renovadas o reestructuradas.

Sin embargo, Mentu considera que el escenario para el segundo semestre del 2021 es mucho más alentador, por el progreso en la economía a nivel general, lo que podría generar también una mejora en la capacidad de pago de los agentes del mercado.

Por otro lado, según la encuesta de Multitarget más de la mitad de los trabajadores teme ingresar en la lista negra de burós de créditos como Equifaz, más conocida por su antiguo nombre, Informconf.

Cartera de créditos

La cartera total de créditos se encuentra, con corte a julio, en un nivel de G. 101,5 billones, lo que representa un crecimiento del 5,51% con respecto al mismo mes del año anterior, cuando el indicador se ubicaba en la línea de los G. 96,2 billones y se enmarcaba en un contexto de fuertes golpes que aún generaba la pandemia.

Cabe destacar que los sectores de la construcción, vivienda y venta/reparación de vehículos han sido los de mayor crecimiento en la cartera de préstamos dividida por segmentos económicos.

La cartera de créditos para la construcción llegó a un nivel de G. 3,4 billones en julio de este año, lo que representa un crecimiento del 30,77% con respecto al mismo mes del año anterior. Por su parte, la de vivienda alcanzó los G. 3,9 billones, con un crecimiento del 14,7% en el mencionado periodo, mientras que la cartera de venta/reparación de vehículos creció un 21% y alcanzó los G. 4 billones.

El sector del comercio al por mayor es, individualmente, el de mayor importancia en la cartera en términos de volumen, ya que sumó en julio un nivel de G. 14,6 billones, con un incremento del 5% con respecto al año pasado.

Con datos de BCP/MarketData/Mentu/Multitarget

-

Destacado

DestacadoPeña deja la cumbre del G20 en ambulancia tras sentir dolor en el pecho

-

Lifestyle

Lifestyle“Bungee jumping training”: saltar para estar en forma

-

Política

PolíticaFalleció el abogado José Fernando Casañas Levi

-

Agenda Cultural

Agenda CulturalParaguay e Irlanda celebran el legado de Madame Lynch

-

Deportes

Deportes¡Olimpia aguanta con uno menos y conquista su estrella 47!

-

Política

PolíticaEn redes sociales despiden a Casañas Levi

-

Deportes

DeportesPreparan “fan fest” para hinchas que no tengan entradas para la Final de la Copa Sudamericana

-

Deportes

DeportesParaguay debuta con una goleada en el Mundial C20